Étudier les sentiments émanant de milliers d’articles francophones, tirés de quatre médias québécois, sur plus d’un siècle, pour ensuite établir des indices très utiles en matière de prédictions économiques et financières… telle est la mission assignée à l’IA par une équipe de chercheurs à l’origine d’une nouvelle discipline : la sentométrie.

La sentométrie ou sentometrics en anglais, l’étude des sentiments dans un texte, s’est installée dans le paysage de la recherche. David Ardia, professeur de Sciences de la décision à HEC Montréal, Keven Bluteau, professeur de Finance à l’Université de Sherbrooke (UdeS), et Kris Boudt, professeur de Finance à l’Université de Gand, en Belgique, sont à l’origine de ce nouveau domaine de recherche.

QU’EST-CE QUE LA SENTOMÉTRIE ?

Pour David Ardia, la sentométrie se définit comme l’étude de l’évolution des sentiments extraits de données textuelles. Elle s’appuie à la fois sur l’économétrie qui, elle, estime et teste des modèles économiques et sur l’analyse textuelle pour mesurer les sentiments ou le degré d’anxiété imprégnant la société à un instant t.

« Nos algorithmes attribuent une polarité positive ou négative à des données textuelles et nous permettent, ainsi, de connaître l’évolution des sentiments sur plusieurs décennies. » – David Ardia, professeur de Sciences de la décision à HEC Montréal

Les chercheurs se sont appuyés sur les Archives nationales du Québec (BAnQ,) et ont pu consulter des articles de quatre médias francophones québécois, La Presse, Le Soleil, Le Devoir et Radio-Canada, sur une période allant de 1913 à nos jours.

« Nous avons d’abord créé trois dictionnaires : un lié à l’économie, un deuxième à la politique et un troisième à l’incertitude. Grâce à des algorithmes, nous avons identifié les articles qui regroupaient ces trois occurrences. Ce qui nous a permis de créer un indice mensuel. Tous les mois, il est désormais possible de lire une valeur sur l’incertitude politique et/ou économique au Canada. »

Avant ces travaux de grande ampleur, l’indice mesurant l’incertitude de politiques économiques ne recouvrait que l’actualité depuis 1985 et ne prenait en considération que les médias anglophones.

« L’apport de nos travaux porte sur l’ajout de lexiques francophones, la création d’une méthode pour identifier le triplet dans une édition du jour plutôt que dans un article, et sur une standardisation dynamique qui nous permet de tenir compte des changements du paysage médiatique sur cette longue période. »

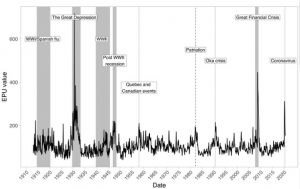

LES CRISES RESSENTIES AU QUÉBEC

Source : “A century of economic policy uncertainty through the French-Canadian lens”, Economics letters, 2021

Les courbes de ces indices montrent, de façon notable, la corrélation entre leur niveau et les grandes crises rencontrées par la population québécoise : la grippe espagnole, la Grande Dépression, la Deuxième guerre mondiale, la crise d’Oka, la crise immobilière de 2008, COVID-19…

Avec cette méthode, les données quantitatives ne sont pas figées dans le temps : elles revêtent une forme dynamique. Un indice historique d’incertitude des politiques économiques (IPE) ou EPU, en anglais, est ainsi fixé pour le Canada et pour le Québec. Celui-ci fournit un aperçu historique long de l’économie québécoise.

APPLICATIONS FINANCIÈRES DES IPE

La dernière recherche des trois chercheurs s’intitule « Climate Change Concerns and the Performance of Green Versus Brown Stocks » et compile, cette fois, les articles consacrés à l’environnement dans huit quotidiens américains, dont le New York Times, entre 2010 et 2018.

Les scientifiques ont aussi enregistré, la cote boursière des 500 entreprises du S&P 500. Pour ce faire, au préalable, ils ont catégorisé chacune d’entre elles comme étant des entreprises vertes, brunes ou neutres. Celles qui sont vertes figurent parmi les 25% les moins polluantes ; celles qui sont brunes parmi les 25% les plus polluantes.

Qu’ont constaté les chercheurs ? Les indices grimpent, lorsque l’anxiété climatique est au plus haut, c’est-à-dire lorsqu’un rapport du GIEC est publié ou au moment des conférences mondiales consacrées à l’environnement, ou encore lorsque Donald Trump décide de retirer les États-Unis de l’Accord de Paris… De leur côté, les cours des actions des entreprises vertes augmentent tandis que celles des entreprises brunes diminuent.

Leurs résultats confortent ainsi le phénomène greenium qui instaure, de fait, une préférence au titre de Bourse « vert » par rapport au titre « brun ».

Crédit photo : Pexel / Suzy Hazelwood